年末や決算が近付いてくると、経費の計上や設備投資についてちょっと考える時期。

例えば、パソコン欲しいけど、今買うのが得?来年にまわす?

もちろん、欲しいときが買いたい時!!

これは、私も同じ(*^^*)

しかし、そこまで急を要しない場合、どうしますか?

せっかくだから経理本来の仕事、『お金、利益、税金』のバランスをとって考えてみましょう。

青色申告以外は利益から考える!

青色申告以外(通称、白色申告)の方は今年の利益を確認しましょう。

● 赤字の場合

赤字であれば無理に購入する必要はありません。なぜなら、白色申告の場合には、事業から生じた損失は来年に繰り越せないから。

いくら損を積み重ねても、ただ単にお金が出ていき、業績も悪くなるだけです。

● 黒字の場合

10万円未満のものなら全額経費にできるので、購入すれば税金を抑える効果も出てきます。

10万円以上になると、1回で費用にできなくなります。そうなると、節税効果も少し減るので、資金とのバランスをみるといいですね!

青色申告の場合

● 赤字の場合

青色申告の場合は損失が出ていても、資金繰りに問題なく3年以内に黒字が見込まれる場合は購入しても税金計算で損することはないです。

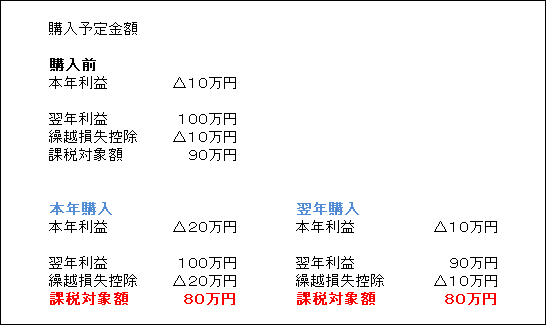

なぜなら、損失が増えても来年に繰り越せるため、来年の利益から今年の損失を引くことができます。つまり、こういうことです。

今年でも来年でも、どちらで買っても同じになります。

● 黒字が65万円以下の場合

節税目的であれば急いで購入する必要ありません。なぜなら、青色申告特別控除が適用できるからです。

この通り、税金を計算する所得金額が変わらないのに、資金と利益が減ってしまうということになります。

急ぎではないなら、購入する必要はないですね。

● 65万円超の黒字の場合

30万円未満の物品であれば一括して費用に計上することが可能です。今年の税金を抑えたいのであれば、資産の購入予定を前倒しにすることを検討してもいいですね(*^^*)

安易に節税と思わないこと

少額な資産は一括で費用に計上することができるからと、節税のために購入する方が多くいらっしゃいます。

無駄に税金を払うならなにか買うという安易な考えはやめた方がいいです。

資金にとっても余裕があるならいいのですが、そうでないときは無理な購入は避けましょう。

少額資産の購入による節税は、キャッシュアウトを伴う税金の軽減です。

簡単に言うと、税金40の支払いでいいところを、資産購入20+税金32=52の支払いというように、キャッシュアウトが増えます。

必要な購入か、節税のための無理矢理な購入か。資金繰りと合わせて考えて見てくださいね。